सरकारले नेपाल राष्ट्र बैंक (एनआरबी) को बजेट प्रस्तुत गरेपछि मौद्रिक नीति ल्याउने अघिल्लो परम्परा जस्तै २०७८ /७९ को मौद्रिक नीति सार्वजनिक गरेको छ। यो कोभिड १९ को दोस्रो र तेस्रो लहर कारण उत्पन्न हुने रोगहरुलाई सम्बोधन गर्ने मौद्रिक नीति हो ।

नेपाल राष्ट्र बैंकले सार्वजनिक गरेको आर्थिक वर्ष २०७८ /७९ को मौद्रिक नीतिलाई प्राथमिकता दिईएको छ र उद्देश्य राखिएको छ: कृषि लगानी, ऊर्जामा वृद्धि क्षेत्र को पदोन्नति र लघु , साना र मझौला उद्यमहरु (MSMEs) को उद्देश्यको लागी कोभिड १९ को न्यूनतम प्रभाव नेपाल को अर्थव्यवस्थामा र विशेषगरी वित्तीय क्षेत्रमा देखाउने लक्ष्य हासिल गर्नको लागी समेत परिलक्षित् छन ।

यस आर्थिक वर्षको लागी नेपाल सरकारको प्रमुख प्राथमिकता महामारी प्रभावित क्षेत्रहरुको लागी विभिन्न राहत उपायहरु, कृषि आधुनिकीकरण र रोजगार सृजनाको माध्यमबाट आर्थिक पुनरुत्थान हो। पर्यटन र आतिथ्य र एयरलाइन्स क्षेत्रका साथै साना तथा मझौला उद्यमहरु महामारीबाट सबैभन्दा बढी प्रभावित क्षेत्रहरु मध्ये एक हुन् I

कोभिड १९ को महामारीबाट गम्भीर रुपमा प्रभावित भएका हवाई व्यवसाय, यातायात, होटल, रेष्टुरेन्ट र अन्य पर्यटन उद्यमहरुको पुनरुत्थानका लागि मौद्रिक नीति कार्यशील पूँजीको प्रवाह, सहुलियतपूर्ण ऋण र पुनर्वित्तलाई प्राथमिकता दिइएको छ।

पर्यटन क्षेत्रसँग सम्बन्धित आयोजनाहरुको निर्माण पूरा गर्न पुँजीको अभाव, यस्ता आयोजनाहरुका लागी बैंक तथा वित्तीय संस्थाहरुबाट ऋण सजीलोसंग उपलब्ध गराउने व्यवस्था गरिएको छ।

त्यस्ता ऋणीको वित्तीय अवस्था विश्लेषण गरी आवश्यकताअनुसार २०७९ असार मसान्तसम्म पाक्ने ब्याज छुट्टै हिसाबमा राख्ने र यस्तो रकममा थप हर्जाना र पेनाल्टी ब्याज नलाग्ने व्यवस्था पनि समयानुकूल नै छ । पर्यटन उद्योगपछि सबैभन्दा बढी पीडित क्षेत्र सार्वजनिक यातायात हो ।

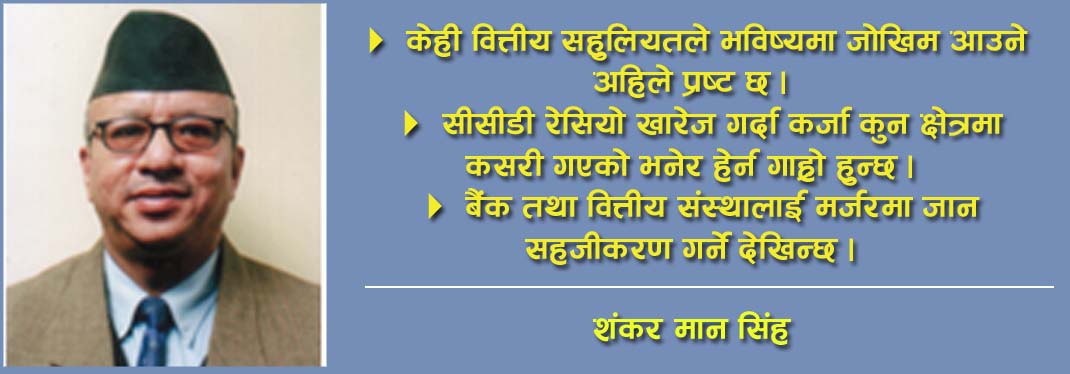

उक्त क्षेत्रको लागि पनि मौद्रिक नीतिले केही राहत दिएको सकारात्मक नै देखिन्छ । किनकि सार्वजनिक सवारी साधन मर्ममतमा ऋणको व्यवस्थाले पीडित क्षेमा केही भए पनि राहत हुने अपेक्षा गर्न सकिन्छ । साथै, मौद्रिक नीतिले बैंक तथा वित्तीय संस्थाको पुँजीको आधार बलियो बनाउन मर्जरमा गरेको प्रोत्साहनले पनि बैंक तथा वित्तीय संस्थालाई मर्जरमा जान सहजीकरण गर्ने देखिन्छ ।

लामो समयदेखि बैंक तथा वित्तीय संस्थाले उठाएको कर्जा–स्रोत परिचालन अनुपातसम्बन्धी व्यवस्था खारेज गरी कर्जा निक्षेप अनुपात ९० प्रतिशत बनाइँदा बैंक तथा वित्तीय संस्थालाई तरलतामा केही राहत हुने देखिन्छ ।

मौद्रिक नीतिका मुख्य विशेषता

आर्थिक क्रियाकलाप विस्तार हुँदा ६.५ प्रतिशतको मुद्रास्फिति दर कायम गर्न चुनौतिपूर्ण हुनेछ। निजी क्षेत्रतर्फ १९ प्रतिशत कर्जा विस्तार हुने प्रक्षेपणले पुनरोत्थानका लागि आवश्यक स्रोत परिचालनको माग धान्न नसक्ने हो कि भन्ने शंका ब्यक्त गरिएको छ । अन्य विशेषताहरुमा ७ महिनाको वस्तु तथा सेवा आयात धान्न पर्याप्त विदेशी विनिमय सञ्चिति कायम गर्ने लक्ष्य यथावत राखिएको छ ।

बैंक तथा वित्तीय संस्थाले २०७९ असार मसान्तसम्ममा कर्जा–निक्षेप अनुपात अधिकतम ९० प्रतिशत कायम गर्नुपर्ने व्यवस्था गरी विद्यमान कर्जा–स्रोत परिचालन अनुपातसम्बन्धी व्यवस्था खारेज गर्ने व्यवस्थाले बजारमा तरलता प्रवाह बढ्ने छ । चालू आर्थिक वर्षमा तरलतामा चाप पर्ने देखिएकाले तरलता व्यवस्थापन गर्न नेपाल उद्याेग बाणिज्य महासंघले केन्द्रीय बैंकलाई सुझाएको छ ।

नीतिगत दरहरुः स्थायी तरलता सुविधादर ५ प्रतिशत, ३ प्रतिशत अनिवार्य नगद अनुपात, वैधानिक तरलता अनुपात कम, ख र ग वर्गलाई १० प्रतिशत, ८ प्रतिशत, ७ प्रतिशत बैंकदर ५ प्रतिशत यथावत राखिएको छ । राष्ट्रिय स्तरका विकास बैंक, फाइनान्स कम्पनी र थोक कारोबार गर्ने लघुवित्तले समेत आफ्नो चुक्तापुँजीको २५ प्रतिशत बराबर ऋणपत्र जारी गर्नुपर्ने, रु. १ करोडसम्मका घरेलु मझौला तथा साना कर्जाहरू कुल कर्जाको १५ प्रतिशत पुर्याउन पर्ने व्यबस्था छ । २ बर्षसम्म निरन्तर नोक्सानीमा चलेका व्यबसायलाई प्रवाहित कर्जालाई सुक्ष्म निगरानीमा राख्नुपर्ने ब्यबस्थामा १ बर्ष थप गरी ३ बर्ष पुर्याइने, मार्जिन प्रकृतिको कर्जा सीमा मूल्यको औसत मूल्य यथावत , ७० प्रतिशतसम्म कर्जा पाइने व्यवस्था ले पुजी बजार मा सकरात्मक असर गर्नेछ ।

विपन्न बर्गमा जाने कर्जा सीमामा केही प्रकारका कर्जाको कर्जा सीमा बृद्धि । पर्यटनमा रोजगार गुमाएकालाई रु. १५ लाखसम्म र स्वरोजगारको लागि सवारी खरिदमा रु. २५ लाख ऋण प्रदान गरिने व्यवस्था गरेको छ ।

कर्जा निक्षेप अनुपात २०७९ असारसम्म ९० मा ल्याउनु पर्ने र हालको सिसिडी रेसियोको ब्यबस्था खारेज हुने । हालको बैकिङ सिडी रेसियो, ९०.३३ प्रतिशत रहेको देखिन्छ । २०७८ असार मसान्तसम्म कायम गर्नुपर्ने तोकिएको क्षेत्रगत कर्जा अनुपातलाई २०७९ असार मसान्तसम्म पुर्याउनुपर्ने । वाणिज्य बैंकहरू एक आपसमा गाभ्ने, गाभिने तथा प्राप्ति प्रक्रियालाई केहि सहुलियत सहित थप प्रोत्साहित गरिने ।

आधारदर गणनाको विधमान विधिलाई पुनरावलोकन गरिने र रु. १ करोडसम्मका उधम व्यवसायका कर्जामा अधिकतम २ प्रतिशत प्रिमियममा कर्जा दिनुपर्ने नीति मौद्रिक नीति मा छ । क्रस होल्डिग भएमा लघुवित्तहरू २०७९ असार मसान्तसम्म मर्जर एक्वीजीसनमा जानुपर्ने,सहबित्तीयकरणमा जानुपर्ने कर्जा सीमा (रु.१ अर्बबाट बृद्धि गरी रु २ अरब पुर्याइयो ।

विद्युतीय भुक्तानी कारोबारलाई प्रबर्द्धन गरिने । भुक्तानी सेवा प्रदायक संस्थाहरुले पुर्याउनुपर्ने ग्राहक संख्या २०७९ असारसम्म पुर्याए हुने । डिजीटल कर्जा मार्गदर्शन ल्याइने ।

मौद्रिक नीतिलाई सामान्यतया या त विस्तारकारी नीति, वा संकुचनकारी भनिन्छ, जहाँ एक विस्तार नीतिले अर्थव्यवस्थामा पैसाको कुल आपूर्ति बढाउँछ, र एक संकुचन नीतिले कुल मुद्रा आपूर्ति घटाउँछ।

विस्तार नीति परम्परागत रूपमा ब्याज दर घटाएर बेरोजगारी र मन्दी को सामना गर्न को लागी प्रयोग गरिन्छ जबकि संकुचन नीति मा मुद्रास्फीतिसंग लड्न ब्याज दर बढाउनु पर्छ।

केन्द्रीय बैंकरहरुको अन्तर्राष्ट्रिय समुदायमा, त्यहाँ व्यापक सहमति छ कि मौद्रिक नीति को प्राथमिक लक्ष्य घरेलु मूल्य स्थिरता हुनु पर्छ। मूल्य स्थिरता, तथापि, मात्र एक अन्तको एक साधन हो, र समग्र मैक्रोइकोनोमिक नीतिको अन्तिम लक्ष्य हैन। अन्तिम लक्ष्य सरकारहरुद्वारा निर्धारित गरिन्छ र सामान्यतया अधिकतम आर्थिक बृद्धि, विकास र अधिक रोजगारी को अवसर को निर्माण को उद्देश्य संग जोडिएको छ।

सबैभन्दा महत्त्वपूर्ण प्रश्न कहिल्यै उठाइएको छैन। यो हो प्रश्न : के नेपाल जस्तै एक खुला अर्थव्यवस्था आफ्नो प्रमुख व्यापारिक साझेदारसंग एक स्थिर विनिमय दर बनाएर एक स्वतन्त्र मौद्रिक नीति र मुद्रास्फीति दर पछ्याउन सक्छ ? हाम्रो जवाफ हो, हुँदैन ।

दुर्भाग्यवश, नीति निर्माताहरु धेरै संस्थाहरु र व्यक्तिहरुबाट विगतमा टिप्पणीको बावजूद, कहिल्यै जान्दैनन्। यो सम्झाउन सकिन्छ कि अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ) जनवरी २००१ को प्रारम्भमा कसरी नेपालमा मौद्रिक नीति संचालन गरिनु पर्छ भनेर स्पष्ट गरिएको छ।

नेपाल राष्ट्र बैंक एक स्वायत्त निकाय भएका कारण पुरक बजेट कुर्नु आवश्यक छैन भन्ने बहसका बीच आएको मौद्रिक नीतिले कोरोनाका कारण प्रताडित उद्योगी–व्यवासायीका समस्या सम्बोधन गर्ने अपेक्षi रकेको देखिन्छ ।

मौद्रिक नीतिले कोभिडपछिको पुनरूत्थान, उद्यमशीलता विकास र साना तथा मझौला उद्यमको प्रवर्द्धनमा सकारात्मक प्रभाव पार्ने देखिएको भन्दै महासंघले आव २०७७/७८ मा दिएका पुनर्कर्जा, पुनरसंचना तथा पुनतालिकीकरणलगायत कतिपय सुविधालाई नै निरन्तरता दिइएकाले पुनरूत्थानमा सहयोग पुुग्ने विश्वास लिएको छ ।

रू. एक करोडभन्दा कमको ऋण लिने साना तथा मझौला उद्यमीलाई आधार दरमा अधिकतम दुई प्रतिशत विन्दुले मात्र प्रिमियम थप गर्न सक्ने व्यवस्थाले उद्यमीलाई कर्जासम्मको पहुँच सहज बनाउने महासंघको भनाइ छ ।

बैंक तथा वित्तीय संस्थाले २०७९ असार मसान्तसम्ममा कर्जा–निक्षेप अनुपात अधिकतम ९० प्रतिशत कायम गर्नुपर्ने व्यवस्था गरी विद्यमान कर्जा–स्रोत परिचालन अनुपातसम्बन्धी व्यवस्था खारेज गर्ने व्यवस्थाले बजारमा तरलता प्रवाह बढ्ने छ । चालू आर्थिक वर्षमा तरलतामा चाप पर्ने देखिएकाले तरलता व्यवस्थापन गर्न नेपाल उद्याेग बाणिज्य महासंघले केन्द्रीय बैंकलाई सुझाएको छ ।

भुक्तानी कारोबारमा विद्युतीय माध्यमको प्रयोगलाई प्रवर्द्धन गरी नगद कारोबार न्यूनीकरण गर्दै लगिने विषय स्वागतयोग्य रहेको ठहर गर्दै महासंघले विद्युतीय भुक्तानी कारोबारमा लाग्ने शुल्क परिमार्जन गरिने र सिमा बढाउने व्यवस्थाले सुशासन कायम गर्न मद्दत पुुग्ने उल्लेख गरेको छ । यसैगरी इकेवाइसीको व्यवस्थाले पनि सर्वसाधारणलाई सहज बनाउने निजि क्षेत्रको धारणा छ ।

साना कृषकलाई दिइने कर्जा प्रवर्द्र्धनमा गरिएको व्यवस्थाले कृषि क्षेत्रमा सकारात्मक प्रभाव पार्नेछ । महिला उद्यमीलाई बिना धितो उपलब्ध गराउने ऋणको सीमा रु १५ लाखबाट रू. २० लाख पु¥याएकोमा यसले मुलुकभित्र महिला उद्यमशीलता प्रवर्द्धनमा थप सहयोग पुुग्ने अपेक्षा छ ।

साथै , स्थानीय तहमा कर्जा सहज बनाउन फोकल डेस्क बनाउने व्यवस्थाले ग्रामीण क्षेत्रमा वित्तिय पहुँच र उद्यमशीलता विकासमा सहज हुने आशा एबम बिश्वाश छ । यसैगरी बैंक तथा वित्तीय संस्थाले ग्राहकलाई कालोसूचीमा राख्ने विद्यमान व्यवस्था पुनरावलोकन गरिने कुरा छ ।

स्टार्ट अप र साना उद्यमलाई परियोजना कर्जासम्बन्धी व्यवस्था नीतिमा समावेश गरिएको छ । विप्रेषण रकम बैंक तथा वित्तिय संस्थामा जम्मा गरेमा न्यूनतम एक प्रतिशत विन्दु थप ब्याज पाउने व्यवस्थाले पनि रेमिट्यान्सलाई बैंकिङ माध्यमबाट भित्र्याउन र तरलता बढाउन मद्दत पुुग्ने छ । मौद्रिक नीतिको असर तत्कालै कुनै क्षेत्रमा परिहाल्ने देखिदैन ।

यद्यपि, कोभिड १९ ले दिगो बृद्धि हासिल गर्ने लक्ष्यमा अभूतपूर्व चुनौती सिर्जना गरेको छ, नेपाली वित्तीय क्षेत्रका प्रमुख प्रदर्शन सूचकहरु सन्तोषजनक छन्। मौद्रिक नीतिले ठूला उद्योगी/व्यवसायीलाई भने सम्बोधन गर्न नसकेको समेत टिप्पणी गरेका छन् ।

बैंक तथा वित्तीय संस्थाहरुबाट शेयर धितोमा प्रवाह हुने मार्जिन प्रकृतिको कर्जा जोखिम न्यूनीकरण गर्दै साना लगानीकर्ताहरुको पहुँच अभिवृद्धि गर्ने अभिप्रायले यस्तो कर्जा एक व्यक्ति वा संस्थाले एक वित्तीय संस्थाबाट अधिकतम ४ करोड रूपैयाँ र समग्र वित्तीय प्रणालीबाट अधिकतम १२ करोड रूपैयाँसम्म मात्र लिन सक्ने व्यवस्था मिलाइने घोषणाले पुँजी बजार प्रभावित हुने सम्भावना छ।

गत आ.व.कै मौद्रिक नीतिमा व्यवस्थाहरुले निरन्तरता पाएका छन् । तर, केही वित्तीय सहुलियतले भविष्यमा जोखिम आउने अहिले प्रष्ट छ । सीसीडी खारेज गरी सीडी रेसियो कायम गरिएको छ । तर, यसको गणना विधि प्रक्रियामात्र परिवर्तन गरी ९० पुर्याएको छ । सीसीडी रेसियो खारेज गर्दा कर्जा कुन क्षेत्रमा कसरी गएको भनेर हेर्न गाह्रो हुन्छ । यसको प्रभाव के हुन्छ ? सुक्ष्मरुपमा अनुगमन अध्ययन गर्न आवश्यक छ ।

प्रतिकृया दिनुहोस